以前、海外FXと国内FXの税金についての記事をお届けしました^^

ということはこの流れ……??

ビットコイン(BTC)やイーサリアム(ETH)といった仮想通貨の税金しかでしょ!!

みんなで知ろう正しい仮想通貨の知識(税金編)〜♪笑

仮想通貨は総合課税

まず、下記の方々が仮想通貨の取引をしたとしましょう。

1月1日〜12月31日の一年間が対象期間となります。

ちなみに課税対象は下記の通り♪

・仮想通貨取引で年間48万円以上の利益をだしている非給与所得者

(プロトレーダー、専業主婦、バイトをしていない学生)

・仮想通貨取引で年間20万円以上の利益を出している

給与所得者(会社員、パート、アルバイト)

上記に当てはまる人たちは、仮想通貨で得られた利益の所得区分を「雑所得」として申告する必要があります^

さぁお待ちかね!何%の税率がかかるか‼︎

でもその前に、仮想通貨の税区分を説明。

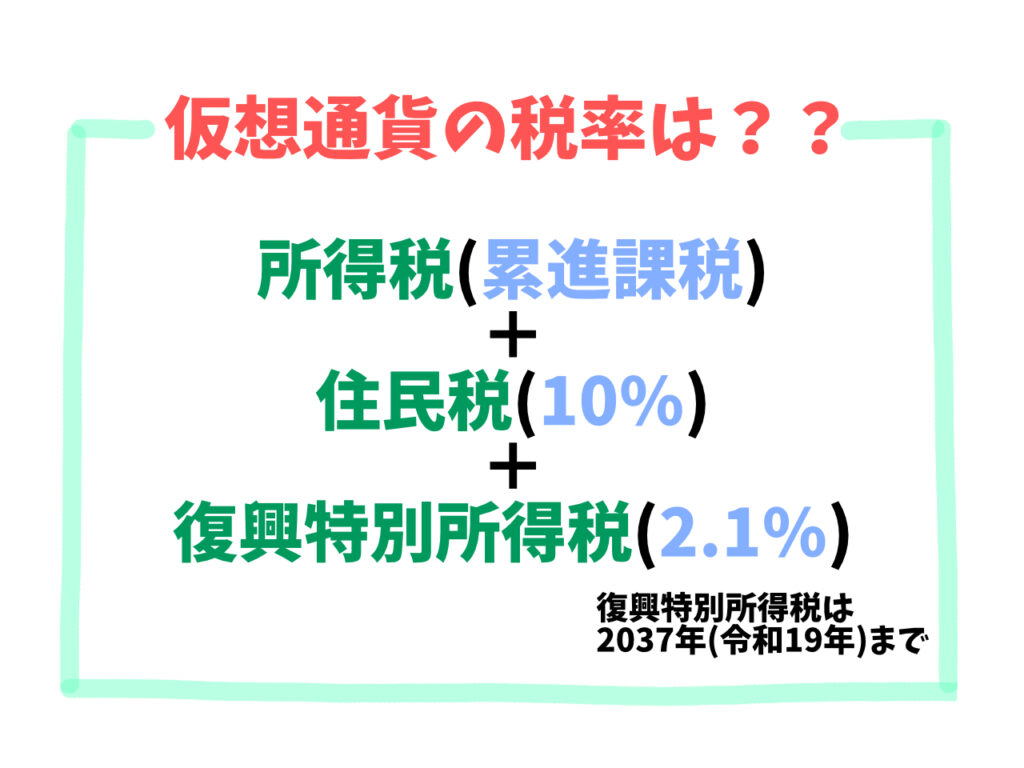

仮想通貨は総合課税(超過累進課税)です!!!

チョーカルイシンカゼー??RPGの必殺技かな^^

ちなみに私が最近やっているゲームはテイルズオブベルセリアです。。

といった話はさておき、説明していきますね♪

総合課税とは

「総合課税」とは、仮想通貨取引で得た利益だけでなく、自身が勤めている会社からの給与や不動産収入、アフィリエイト報酬や海外FXの利益といった、他の所得と合わせた所得額に応じて課税される仕組みのことです。

早い話、所得が上がれば税率も上がる「累進課税」なんだという認識でOK^^

| 課税対象の所得額 | 税率 | 控除額 |

|---|---|---|

| 195万以下 | 5% | 0円 |

| 195万〜330万以下 | 10% | 9万7,500円 |

| 330万〜695万以下 | 20% | 42万7,500円 |

| 695万〜900万以下 | 23% | 63万6,000円 |

| 900万〜1,800万以下 | 33% | 153万6,000円 |

| 1,800万〜4,000万以下 | 40% | 279万6,000円 |

| 4,000万超え | 45% | 479万6,000円 |

これが日本の選択だというのか……!(厨二病感)

仮想通貨の税率

みなさんが知りたいのはもちろんこれっ

気になる仮想通貨の税率は〜……

どぅるるるるるるる……じゃん!!(突然のドラムロール)

一律“10%”の「住民税」がかかってくる上、2037年(令和19年)いっぱいまでは“2.1%”の「復興特別所得税」も上乗せ!!

気付けば

所得税(累進課税)+住民税(10%)+復興特別所得税(2.1%)

を税金として納めなければなりません><

もってけ!セーラーふくならぬ、もってけ!税金ですね^^(こらっ)

仮想通貨と国内FXは損益通算ができない

この記事をご覧になっている方で、FXを利用しているという方もいらっしゃるでしょう。

なんだったら海外FXと国内FXどちらもなんて方も!!

ただここで注意してほしいことが一点!

実は仮想通貨と国内FXの利益では税区分が異なります。

そのためそれぞれでだした利益と損失を差し引いて相殺させる「損益通算」ができません!

例にだすとこんな感じ♪

仮想通貨:−100万

国内FX:+100万

相殺して0円とはならず、国内の利益に対して課税されます><

こちらも同様。

仮想通貨:+100万

国内FX:ー100万

相殺して0円にはならず、仮想通貨の利益に対して課税されます。

仮想通貨同士や海外FXなら相殺可能

仮想通貨は損益通算できないのかよー!!

積みゲーじゃん、ヒャッハー!!ってなる心配はありません!

・仮想通貨同士

・海外FX

・アフィリエイト

上記のように、海外FXと同じ総合課税に分類されるものに関しては損益の相殺ができます^^

例えば

海外FX・A社:+100万

海外FX・B社:+200万

仮想通貨:−300万

こちらは相殺して0円にすることが可能!

仮想通貨A社:+200万

仮想通貨B社:−100万

こうなると100万円だけが利益となり、その100万に対して課税されます!

損失の繰越控除ができない

仮想通貨取引の年間利益がマイナスになったとしましょう。

国内FXであれば、年間損失を申告すれば翌年から3年間は「損失の繰越控除」を受けられます。

どんなものかというと、年間損失を次の年に繰り越して、次の年以降にFXで大きな所得が出たら繰り越した損失を支払う制度のこと^^

「今年は損失が払えないし、来年以降に持ち越して払う」

簡潔にするとこんな感じ!

しかし仮想通貨の場合、年間損失がでても損失繰越が利用できません!

ぴえん。。

節税方法

そして皆さんが最も気になるのが節税ではないでしょうか?

その方法は下記のとおり!

仮想通貨の節税方法

- 総合課税の雑所得を損益通算する

- 仮想通貨取引をする際にかかった経費を申告する

- 取引所からもらえるボーナスを使う

損益通算する

上記で説明したので詳細は省略しますが、

・仮想通貨同士

・海外FX

・アフィリエイト

・原稿料、講演料、印税

・ネットオークション売上

・年金、恩給などの公的年金

などといった、仮想通貨と同じ「総合課税」に分類されるものについては損益の相殺ができます。

おったまげるような利益が出ても、他がマイナスならば節税が可能に^^

経費を申告する

先生!仮想通貨の取引で発生した費用は経費になりますか〜??

答え:なるんだな、これが

例えば

・仮想通貨に関する書籍代

・セミナー、勉強会の参加費や交通費

などが挙げれます^^

これらは立派な経費です!おちるんです!

仮想通貨取引で使うPCも経費に……?!

という考えもあるでしょうが、

・プライベートと共用ではない

・仮想通貨取引を利用する時のみしか使っていない

ということを証明できなければならなくなり、なかなか非現実的です><

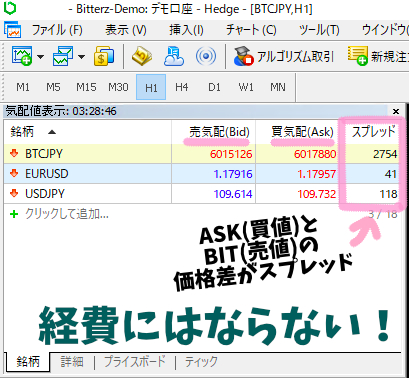

スプレッドは経費ではない

ASK(買値)とBID(売値)の価格差である「スプレッド」は損益に既に反映されています。

そのため経費として差し引くことができないので注意です><

ボーナスを使う

利用する取引所からもらえるボーナスのうち、出金することができないものについては課税対象外となります。

つまり、出金ができないボーナスは税金がかからない!

よそのお金ってことです!!笑